(몽골정보) 몽골 대표 3대 은행 이자/적금이율 비교하기 (평균 연12%-13%)

(2020년 4월초 기준으로 작성되었습니다.)

몽골에서 생활해본 사람들이라면 몽골은행 이율이 높다는 사실을 모르는 사람들이 없을것이다. 몽골의 은행 적금 이자율은 가히 세계최고수준이 아닐까 생각한다.

글쓴이가 처음 몽골에 왔던 2010년 초반에는 1년 만기 자유적금이 16-17%대는 기본이었고 미성년 자녀를 위한 적금이나 예비부부적금은 20%대 상품까지 있었다.

기본적으로 몽골은행들이 이자율이 높은 이유를 설명하자면, 몽골은 은행대출이자가 굉장히 높다는 것이다. 개개인 신용도마다, 주거래은행마다 다르겠지만 몽골 기준 평범한 신용도의 사람들은 연 20% 내외, 심지어 30%대도 있다. 그나마 제일 낮은 대출이 ‘주택구입대출’로 새로 아파트를 구입할 때 30%의 집값을 선지불 하고 연 8%의 대출을 해주는 것이다. 기본적으로 대출이자가 쎈 탓에 적금/예금 이자도 높을 수 있는 것이다.

그러나 2년 전부터 몽골은행에서 금리를 지속적으로 낮추고 있는 추세고 올 4월부터 또 1%금리인하 예정이라 적금/예금이자율도 내려갈 전망이다.

몽골에 크고작은 은행들이 여럿 있지만 대표적으로 가장 큰 3개 은행을 대상으로 적금이자율을 비교해보겠다.

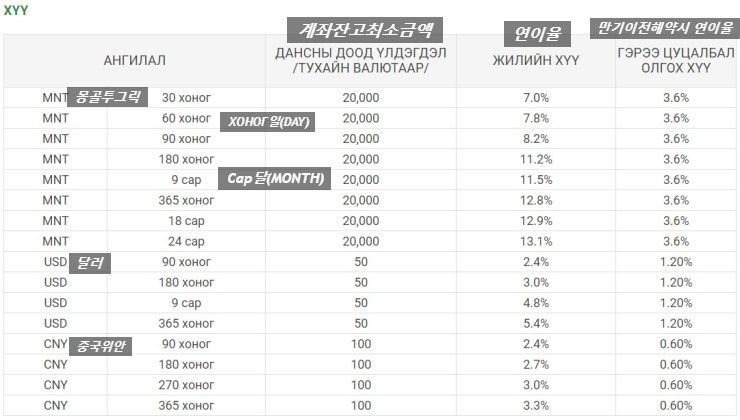

1. 한뱅크(KHAN BANK)

몽골의 대표적인 은행으로 우리나라의 농협과 같은 은행이다. 한뱅크는 몽골 전국에 가장 많은 지점과 ATM이 설치되어 있고 몽골 대부분의 국민들은 물론 대사관, 정부연계기관, NGO등도 한뱅크와 거래를 한다. (우리나라 대사관, 코이카 등도 주거래 은행이 한뱅크이다.)

한뱅크의 적금이자율은 아래와 같다.

한뱅크를 제외한 다른 은행들은 보통 1억투그릭(한화 약 5천만원) 이상이면 지점장 또는 매니저와 직접 만나 고시된 이자율보다 약 0.3%에서 0.5% 정도 더 높은 이율로 계약을 할 수 있는데 한뱅크의 경우에는 이보다 훨씬 큰 금액인 5억투그릭(한화 약 2억 5천만원) 이상이어야 이자율 상향조절이 가능하다. (2020년 4월 기준, 5억투그릭 이상 예치를 할 경우 1년 만기 예금 기준 0.6%까지 인상협상 가능하다고 함.)

참고로 한뱅크의 자유입출금통장의 이자율도 한국의 적금이율보다 높은데 잔고 5천만투그릭(약 2천5백만원) 이상이 남아있는 경우 연 6.6%, 잔고 5천만투그릭 미만의 경우에는 연 5.4%이다.

한뱅크와 거래 시, 낮은 이자율이 커버되는 사항은 단지 안정성 만 뿐만은 아니다. 몽골에서 가장 다양하고 혜택이 있는 신용/체크카드들이 발급되는 은행이기 때문이기도 하다.

예를 들어, 거래실적이 1년 기준 1억 투그릭 이상인 경우 VIP등급의 카드인 시그니처카드(SIGNATURE CARD/신용, 체크 2종류) 발급이 가능한데 시그니처카드와 제휴된 호텔이나 스파, 일부 음식점이나 쇼핑몰 등에서 할인헤택을 받을 수 있고 시그니처 클럽 정기모임이 있어 VIP고객들간의 교류를 하기도 한다. 연회비는 시그니처골드(신용)의 경우 연 10만투그릭, 시그니처실버(체크)의 경우 연 5만투그릭이다.

그리고 은행 예치금이 2억투그릭 이상인 고객들에게는 플래티넘카드(PLATINUM CARD/신용)와 프리오리티 카드(PRIORITY CARD/체크) 발급이 가능한데 제휴된 곳이 시그니처보다 훨씬 많고 할인율도 높다. 그리고 전 세계 1100개 라운지 이용이 가능한 LOUNGE KEY와 제휴되어 있다. LOUNGE KEY어플리케이션을 다운받은 후 카드정보와 이름을 등록해서 회원가입을 하면 된다.

+ 발급된 모든 카드들은 전월실적과 상관없이 카드혜택을 받을 수 있다.

각 카드별 혜택 상세조회는 KHAN LOYALTY라는 어플리케이션을 통해 쉽게 확인이 가능하다.

2. 골롬트뱅크(GOLOMT BANK)

초창기 몽골에 정착하는 이들에게 언어의 장벽에도 불구하고 비교적 발걸음을 쉽게 할 수 있는 은행이 바로 골롬트은행이 아닐까 라고 생각한다. 그 이유는 국영백화점 건너편에 한글로 크게 ‘골롬트은행’이라고 적인 간판이 있기 때문이다.

한뱅크보다 전반적으로 연이율이 0.2%에서 0.4%정도 높다. 큰 금액을 거래하는 경우라면 0.2%의 차이도 굉장히 큰 금액일 것이다. 간단히 예를 들어 1억 기준으로 0.2% 차이면 20만원이나 차이가 나기 때문이다.

골롬트은행의 경우 과거에는 1억투그릭만 넘으면 이자율 흥정이 가능했으나 최근에는 1억투그릭으로는 흥정이 불가능하다고 한다. 아마 한뱅크와 마찬가지로 5억투그릭 이상이면 흥정이 가능할 것으로 예상된다.

3. TDB(몽골산업은행)

TRADE&DEVELOPMENT BANK라는 뜻으로 보통 몽골산업은행이라고 부른다. 개인적으로 여기서의 거래는 머니그램과 주식 외에는 해 본적은 없지만 몽골에서 신용도가 꽤 높은 은행 중 하나이다. 몽골에서는 거의 유일하게 TDB 산하에 UBC BANK(울란바타르씨티은행)이 있고 이자율은 TDB보다 약간 높다.

TDB의 연이율은 골롬트은행과 같다.

.

이렇게 몽골 3대 은행의 연이율을 간단하게 비교해보았다. 결론적으로 은행의 신용도와 재정상태가 좋은 곳일수록 이자율이 비교적 낮게 책정이 되고 재정상태가 불안한 은행일수록 높은 이자율을 제공한다. 위에 비교한 3개의 은행 외에도 잠깐 언급한 UBC뱅크, 캐피트론뱅크, 투린뱅크 등등 많은 은행들이 있고 이자율은 위 3개 은행보다 높지만 몽골에 10년차 거주하는 동안 파산한 은행이 2개나 있었기 때문에 확률적으로나 작은 은행과의 장기간 거래는 지양하는 것이 맞다고 생각한다. 물론 판단은 각자 하는 것이지만 말이다.

*(예상질문)추가내용*

Q. 외국인도 계좌개설이 가능하다?

A. 가능하다. 몽골거주증이 있는 사람들은 계좌개설이 자유롭다. 거주증이 없는 경우에는 까다롭지만 방법이 없는것은 아닌데 한국에서 거래하고 있는 은행에서의 거래내역서를 해당은행에 제출하여 심사를 받아야 한다. 필요시 더 많은 서류를 요구할 수도 있다.

Q. 몽골에도 예금자보험이 있는가?

A. 있다. 각 은행마다 예금자보험이 들어져있으므로 혹 은행이 파산을 하게된다면 최대 2천만투그릭의 금액을 보장받을 수 있다. (우리나라의 경우 5천만원까지 보장)

2020년 04월 06일. 코몽양의 하이몽골리아 두번째 칼럼 마침.

- [몽골여행] 몽골서부지역(서몽골) 소개-2 바양울기 알타이타왕벅드산맥 2022. 5. 11.

- [몽골여행] 몽골서부지역(서몽골) 소개-1 자브항 하르호수(하르노르, 모하르트강) 2022. 5. 3.

- (몽골소식) 몽골입국 여행객 자가격리면제/PCR면제 소식 2022. 3. 23.