몽골에 투자는 부동산이 가장 좋을까? 아니면 은행 적금?

몽골도 코로나19 전염병으로 인해 몽골의 은행 및 금융 부문은 전례없는 도전에 직면 해 있다. 정부의 갑작스러운 통금 시간으로 모든 사업이 중단되고 판매도 중단되고 경제에 유입되어야 할 자금이 중단되었다. 이것은 은행 부문에도 큰 타격이다.

기업은 은행 대출을 상환해야하며, 다른 한편으로 돈을 예치 한 개인은 저축에 대한 이자의 혜택을 받아야한다. 그러나 오늘날 기업은 대출금을 상환 할 수 없으며 저축에 투자하는 사람들은 더 이상 높은 이자율을 누릴 수 없어졌다.

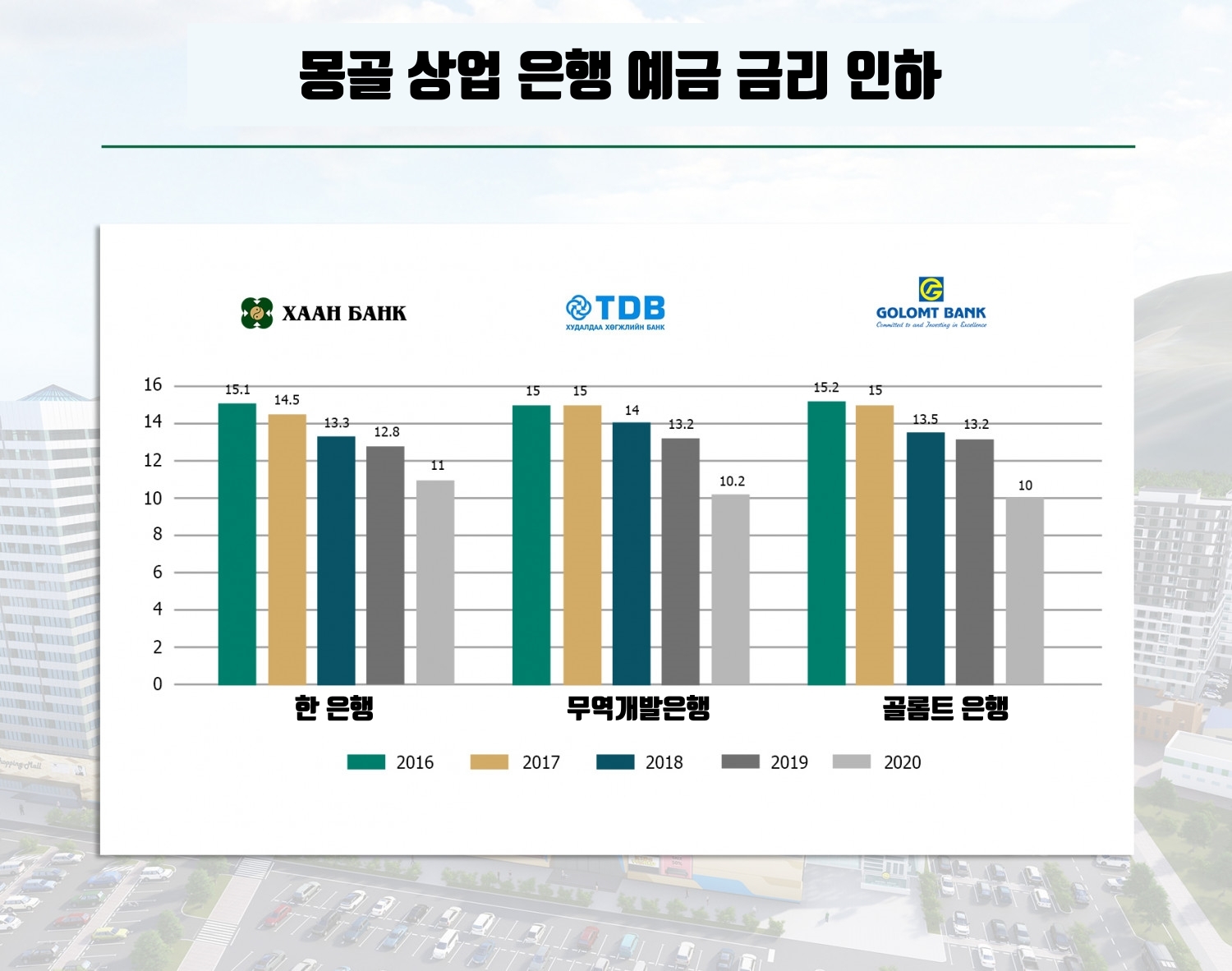

코로나19의 상황으로 국회의원들은 경제학자들의 은행 예금 금리를 인하해야 한다는데 동의하기 시작했다. 일부 국회의원들은 일정 기간 동안 예금 금리를 0으로 낮추겠다고 제안하기도 했다. 서민들의 대출 금리를 낮춰야 하는데 은행에서 지출하는 예금 금리가 높으면 실행하기 어렵기 때문에 은행의 금리를 지속적으로 낮춰야 한다. 이런 기류를 볼 때 향후 예금 금리가 하락할 것임이 분명하다.

아래 표에서 보이는 것처럼 몽골의 가장 대표적인 3개 은행인 한 뱅크, TDB, 골롬트 뱅크에서의 정기 적금 금리도 지속적으로 하락하고 있다.

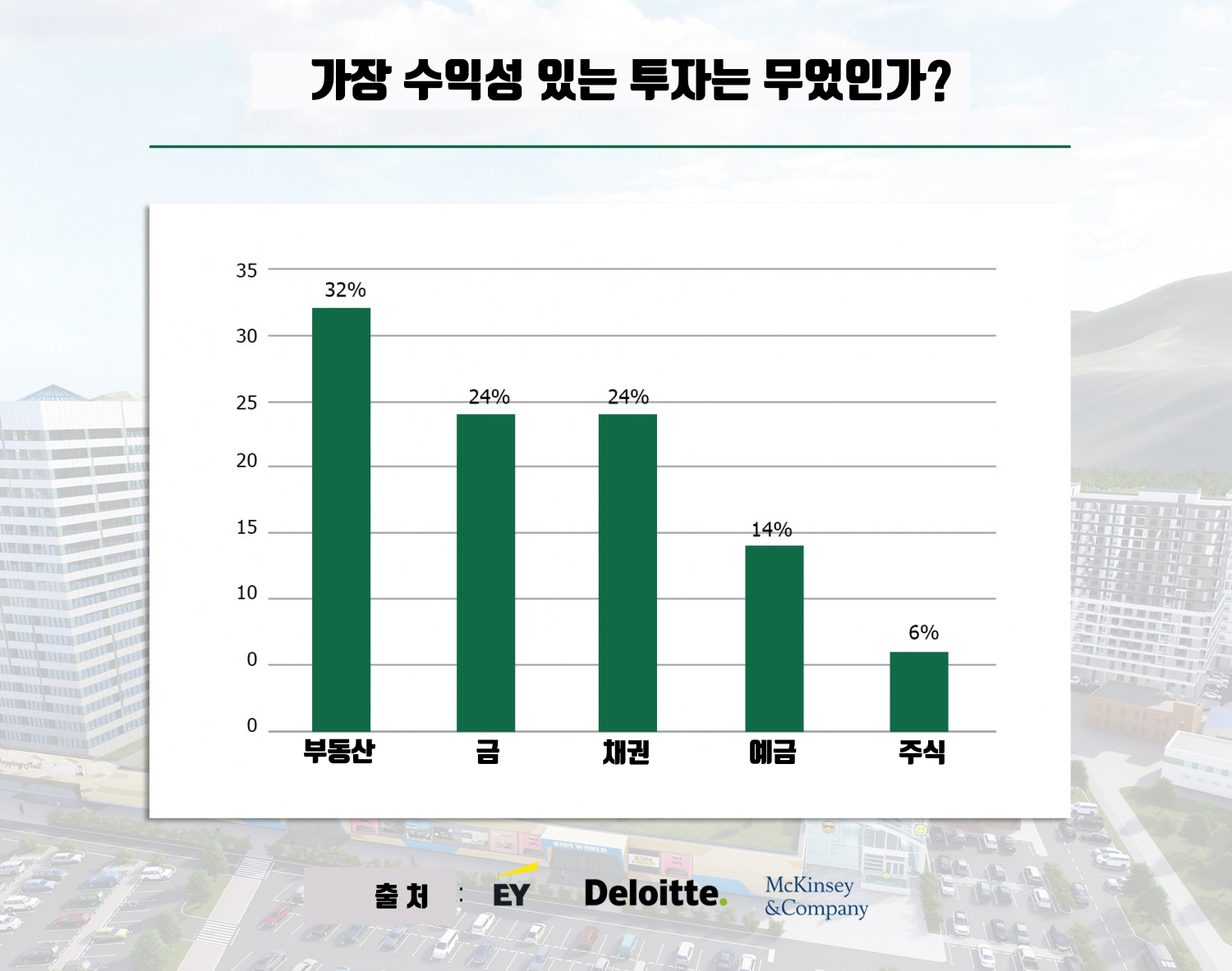

오늘날 선진국에서 예금금리는 매우 낮거나 거의 존재하지 않는다. 일반적으로 이자율이 급격히 떨어지면 개인과 조직이 가장 수익성있는 투자를 찾기 위해 예금에서 현금을 인출한다. 또한 많은 돈이 시장에 들어 오면 가장 수익성이 좋은 투자의 가치가 가장 높은 가격에 도달한다. 이 과정을 예견하고 가장 수익성있는 것에 투자하고 미래에 이익을 얻는 사람들이 있다. 이 과정이 곧 몽골에서 일어날 수도 있다. 그렇다면 현재 가장 수익성있는 투자는 무엇일까?

Ernst & Young , Deloitte Consulting , McKinsey & Company 회사들은 세계적인 금융 자문가로 몽골에서 가장 수익성 높은 투자처를 “부동산” 으로 평가했다 .

하지만 몽골에서 지냈던 사람들은 대부분 알고 있지만 모든 부동산이 수익성이 있는 것은 아니며 모든 아파트나 사무실이 수익성있는 자산이 아니다.

그렇다면 미래에 수익이 좋을 아파트 또는 상가는 부동산은 무엇일까?

이 질문에 답하기 위해 울란바토르의 부동산 가치, 부동산 가치 상승 방법 및 가치 하락시기에 대해 간략하게 알아보자.

지난 10 년 동안 울란바토르 전역에 많은 양의 부동산 (아파트 및 사무실)이 건설되었다. 그중 어느 것이 가장 유용한 지 결정하는 것은 매우 어려운 일이다. 건축 당시 최고의 기술력, 최고의 건축 자재, 최고의 환경을 약속 받았던 부동산이 3~5년 만에 가치를 잃고, 몽골에는 원래 분양가보다 낮은 가격(50%~80% 정도)에 사전 분양되어 첫 구매자가 입주를 시작하기 때문이다.

또한 상가 건물의 경우 울란바토르의 지독한 교통 체증으로 유동인구가 상가에 오기가 어려워 상가의 가치를 하락 시키는 요인으로 작용하기도 한다.

오늘날 울란바토르에 건설중인 부동산은 완성 하자마자 가치가 하락하고 있다. 계획된 위치 외에도 수천 개의 새로운 아파트와 타운 하우스가 건설되고 있기 때문이다. 공급이 과잉되고 있다.

몽골의 부동산 평가는 중기적으로 하락하고 있지만 몽골 부동산 시장 전체는 해마다 가격이 상승하고 있다. 이는주택 가격 상승에서 볼 수 있다.

몽골의 부동산은 신축 아파트나 빌딩의 분양가는 지속적으로 상승하고 있으나 분양 이후의 가격은 일반적으로 하락 하고 있다. 물론 일반적인 부동산 상승의 요인이 되는 수도에서의 중심가는 여전히 매매가가 상승하고 있는 점도 보이고 몽골의 아파트나 사무실 빌딩이 분양할 때 공사중이나 공사전에 분양을 받으면 할인된 가격으로 받을 수 있다는 사항이 있으니 이 점을 고려하여 매입하는 것도 방법이 될 것이다. 참고로 몽골에서는 외국인이 건물 부동산에 대해서는 100% 소유할 수 있다.